#مقاله #ترجمه #پروپزال #زبان_اصلی #جدید #دانلود_رایگان #2025

مقاله اصلی پی دی اف+ترجمه کامل مقاله

بخشی از متن ترجمه شده

حمایت مالی و پولی ارائهشده توسط دولتهای جهان در طول سال گذشته، تا حدودی افراد و مشاغل را از تأثیرات همهگیری کووید-19 محافظت کرده است. وامدهندگان نیز از این اقدامات سود بردهاند، زیرا این حمایتها به محدود شدن میزان نکول وامها کمک کرده است. اما در 6 تا 18 ماه آینده، با قطع تدریجی این حمایتها، شمار بیشتری از مشتریان برای تأمین هزینههای زندگی خود با مشکلات پرداخت هزینههای خانوار روبهرو خواهند شد. در برخی ایالتهای آمریکا، یکسوم خانوارها و در شماری از کشورهای آمریکای لاتین، بیش از نیمی از خانوارها هماکنون در تأمین نیازهای خود با مشکل مواجه هستند. به همین دلیل، بسیاری از وامدهندگان در حال تقویت قابلیتهای کمک به مشتریان و قابلیتهای وصول مطالبات خود هستند تا در برابر بحرانهای پیش رو تابآوری بیشتری داشته باشند.

با تمرکز بر تعامل مؤثر با مشتریان، وامدهندگان همچنین اطمینان حاصل میکنند که هماهنگی بهتری با الزامات نظارتی داشته باشند. با آشکار شدن اثرات همهگیری، نهادهای نظارتی توجه بیشتری به رعایت انصاف دارند و بررسی میکنند که وامدهندگان در روند وصول مطالبات خود، مشتریان را مورد آزار قرار ندهند. وامدهندگان باید در تمام اقدامات خود بهعنوان نهادهایی دیده شوند که شفاف عمل میکنند، با مشتریان همکاری میکنند و تمام فرصتهای لازم را برای یافتن راهحل در اختیار مشتریان قرار میدهند.

اقداماتی مانند به تعویق انداختن بازپرداخت بدهی، برقراری ارتباط آرام و ملایم با مشتریان و ارسال پیامهای شخصیسازیشده، در بسیاری از بازارها به استانداردهای حداقلی تبدیل شدهاند. در واقع، نهادهای نظارتی مانند بانک مرکزی اروپا و دفتر حمایت مالی مصرفکنندگان آمریکا دستورالعملهای روشنی دربارۀ چگونگی پیگیری این اهداف منتشر کردهاند.

علاوه بر عوامل بیرونی، دلایل استراتژیک و عملیاتی متعددی برای مدرنسازی کمک به مشتریان وجود دارد که به نوبه خود میتواند ارزش مالی قابلتوجهی ایجاد کند. مشتریان امروزه بیش از هر زمان دیگری با استفاده از کانالهای دیجیتال احساس راحتی میکنند. بنابراین، وامدهندگانی که خدمات هوشمندتر، تعاملیتر و شخصیسازیشدهتری ارائه میدهند، عملکرد بهتری نسبت به رقبایی خواهند داشت که در این زمینهها ضعیفتر عمل میکنند. بسیاری از مشتریان پس از همهگیری کرونا از وضعیت مالی بهتری برخوردار خواهند بود و برای دریافت وام یا سرمایهگذاری به راهنمایی و پشتیبانی نیاز خواهند داشت. همچنین، با توجه به فشار بر حاشیۀ سود، استفاده از راهحلهای دیجیتالی که بهرهوری و کارایی را افزایش میدهند، تصمیمی منطقی و هوشمندانه است.

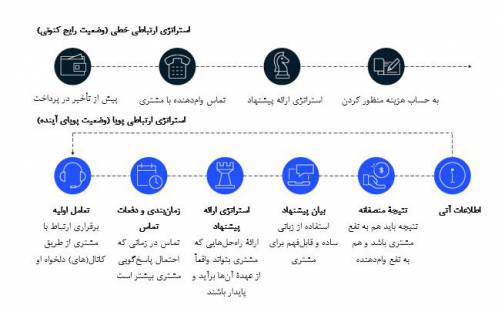

مؤسسات پیشرو نشان دادهاند که اتخاذ استراتژی وصول مطالبات با اولویت راهکارهای دیجیتال (اولدیجیتال) میتواند مسیری برای خلق ارزش باشد. برخی از این مؤسسات توانستهاند میزان وامهای غیرجاری (NPLs) را بین 20 تا 25 درصد کاهش دهند، هزینهها را بهطور چشمگیری پایین بیاورند (و بهرهوری را افزایش دهند)، ریسکهای رفتاری را کاهش دهند و میزان تعامل با مشتریان را بیش از 25 درصد بهبود بخشند (شکل 1). یکی از وامدهندگان موفق شده میانگین زمان بازپرداخت را تا پنج برابر کاهش دهد.

| 13_1754209729_68089_14157_1646.zip0.94 MB |